Kadang2 Takaful nie banyak terma, dan banyak juga nama singkatan (acronym) seperti TPD, CI dan sebagainya. Terma ini adalah lingo dalam industri Takaful dan Insurans.

Life / Nyawa – Ini adalah perlindungan pampasan yg diberikan bila mana kita wafat atau mengalami hilang upaya penuh dan kekal (Total Permanent Disability, TPD). Dewasa ini tempoh perlindungan nyawa boleh sampai ke umur 100, tetapi TPD selalunya sehingga umur 60 atau 70.

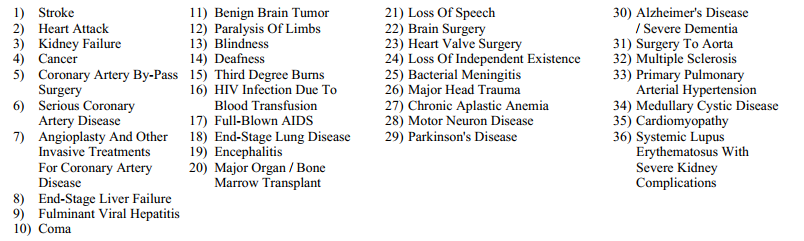

Sakit Kritikal (Critical Illness, CI) – Sakit Kritikal ini selalunya merangkumi 36 jenis penyakit kritikal. Sebenarnya untuk CI ini, jenis perlindungan dan pembayarannya ada beberapa jenis mengikut produk dan operator takaful.

Nota – contohnya untuk kanser, pembayaran dibuat bila sampai ke tahap kanser tertentu.

Medical Card – Ini agak jelas. Yang berbeza dan mengelirukan adalah, jumlah perlindungan tahunan dan sepanjang umur polisi, nilai Room and Board (R&B), nilai perlindungan ‘outpatient’ dan sebagainya. Perkara seperti cashless entry, pay and claim, co-share, smart saver.

Contributor / Payor Protect / Waiver – Secara umumnya, ‘rider’ ini memberikan jaminan, sekiranya terkena TPD atau CI, manfaat tahunan yang bersamaan dengan premium akan dibayar. Tapi kenapa perlu teruskan polisi jika sudah dapat pampasan TPD atau CI? Selalunya penting sekiranya ada rider….. ya rider Medical. Sebab kita masih mahukan perlindungan masuk keluar hospital.

Adakah anda apabila membaca kenyataan di atas bertanya pula, eh pula maksud rider. Kadang-kadang lucu juga membaca terminology insurans nie. Rider adalah perlindungan atau ciri tambahan yg dikepilkan dengan polisi utama, i.e. options / features / protection that ‘rides’ on the main policy.

Setengah syarikat takaful atau insurans mempunyai macam-macam rider atau ciri-ciri tambahan. Persoalan utama ialah, perlu ke tak? Pada hemat saya sebelum menambah rider-rider yang macam-macam ini tanyakan diri anda

- Budget anda bagaimana

- Faham betul-betul tak kelebihan rider ini

- Duit yang sama itu adakah lebih berbaloi untuk tambahkan nilai perlindungan asas.

Sekiranya perlukan perbandingan, analisa, atau saranan takaful hayat, boleh what’s app kepada saya utk tolong analisakan di 011-1895 3997 atau tekan What’s app me.